퇴직연금제도가 개편되면서 개인형 퇴직연금(IRP)의 인기가 급상승하고 있다. 원래 개인형 퇴직연금은 퇴직연금제도 가입 근로자만이 이용할 수 있었지만, 2017년 7월 26일부터 자영업자와 단시간 근로자(알바)도 가입할 수 있게 개편되었다.

자영업자와 단시간 근로자도 가입 가능

통계청에서 발표한 통계에 따르면 2017년 하반기 새롭게 추가된 개인형 퇴직연금 가입자는 모두 47만여명이며, 그 중 자영업자와 단시간 근로자 가입자 수는 23만여명에 달한다. 제도 변경으로 인한 추가 가입 인원 중 남성이 28만6천여명, 여성이 18만5천여명으로 집계되었다. 상대적으로 여성 가입자 수의 약진이 돋보인다. 이는 그간 많은 여성들이 주부 일과 단시간 근로를 병행해왔으면서도 퇴직연금제도에서는 배제되는 복지 사각지대에 있었기 때문으로 풀이된다. 제도 개편과 더불어 여성 가입자 수는 향후 더욱 늘어날 전망이다.

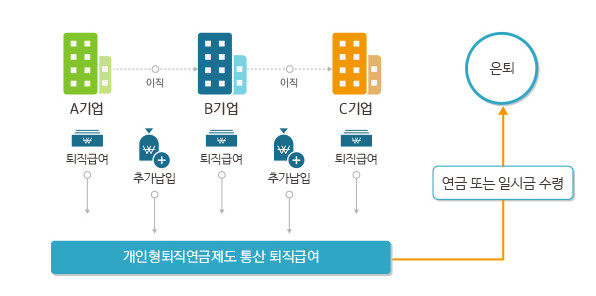

개인형 퇴직연금의 높은 인기에도 불구하고 아직 이 제도를 잘 모르는 이들이 많다. 개인형 퇴직연금은 이직 또는 퇴직할 때 일시금으로 받는 퇴직금을 퇴직연금 계좌에 적립해 만 55세 이후 연금 형식으로 지급받도록 한 제도다.

개인형 퇴직연금의 장점은 무엇보다 세제혜택이다. 개인형 퇴직연금은 연간 1,800만원까지 납입할 수 있으며, 최대 700만원까지 세액공제 대상이 된다. 총급여 5,500만원 이하 근로자는 전체 700만원까지 16.5% 세액공제율을 5,500만원 초과 소득 근로자는 13.2%의 공제율을 적용 받는다.

단, 연금저축에 가입한 경우 연금저축의 세액공제 최대한도인 400만원과 합산하여 총 700만원이 공제대상이 된다는 점을 감안해야 한다.

세액공제 한도액인 700만원을 초과하여 납입한 금액에 대해서는 다음연도 이후 납입금으로 전환하여 세액공제를 신청할 수도 있다. 예를 들어 1,000만원을 납입한 경우 올해에 700만원에 대해서만 세액공제를 받고 나머지 300만원에 대해서는 이월신청을 할 수 있다.

그 외에도 개인형 퇴직연금은 납입으로 발생하는 이자에 대해 이자소득세(15.4%)를 면제받고, 연금 수령 시에는 연금소득세율(3.3~5.5%)를 적용 받는다. 물론 모든 세제혜택은 중도해지 시 무용지물이 되므로 이 점 주의해야 한다.

상품 운용 선택지 넓어 각광받는 재테크 상품

투자 측면에서 개인형 퇴직연금 상품은 수익률에 따라 주기적으로 상품을 변경하는 등 연금저축보다 상품 운용의 선택지가 넓고 수수료도 저렴해 재테크 상품으로 각광받고 있다.

신한은행은 투자전문가의 시장 예측과 빅데이터 기반 인공지능 분석 결과를 합쳐 고객의 자산관리를 돕는 ‘쏠리치’ (SOL Rich) 서비스를 제공하고 있다. 그 중 개인형 퇴직연금 부분을 살펴보면 안정형, 안정추구형, 위험중립형, 적극투자형, 공격투자형 등 투자 성향별로 각 4개의 상품으로 구성된 포트폴리오를 보여준다.

개인형 퇴직연금에 대해 관심 있다면, 신한은행 영업점 직원과 상담 후 모바일에서 가입할 수 있다. (끝)

* 본 기사는 신한은행이 제공하는 스마트폰 어플리케이션 '신한 쏠(SOL)'에 동시 제공되는 기사입니다.